|

Эффективное хозяйствование предполагает постоянное изучение показателей работы предприятия. В процессе оперативного анализа торговой деятельности изучают и оценивают показатели, которые характеризуют, с одной стороны, результат работы - прибыль и товарооборот, а с другой, ресурсы и затраты - материально-техническая база, оборотный капитал, трудовые ресурсы, издержки обращения. Это значит, что аналитическая работа должна базироваться на системе показателей.

Основные финансово-экономические показатели ОАО «Иней»

Основные производственные фонды - здания, сооружения, оборудование, машины, транспортные средства и другие средства труда:

связанные с осуществлением уставной деятельности хозяйствующего субъекта;

участвующие в процессе производства длительное время;

сохраняющие при этом свою натуральную форму;

постепенно переносящие свою стоимость на изготовляемый продукт (табл. 2).

Таблица 2

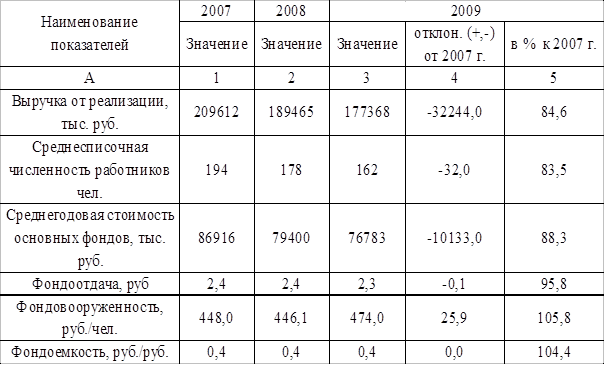

Показатели эффективности использования основных производственных фондов ОАО «Иней» за 2007 -2009 гг., (тыс.руб.)

Проведенные исследования состава основных средств показало наличие устаревшего оборудования, подлежащего капитальному ремонту или списанию. Результаты расчетов, представленные в таблице 2, позволяют оценить эффективность использования основных фондов в течение анализируемого периода. Фондоотдача основных средств снизилась на 4,2%, что вызвало увеличение фондоемкости продукции на 5,8% в 2009 году. Снижение фондоотдачи и увеличение фондоемкости продукции свидетельствует о снижении эффективности использования основных фондов и отрицательно характеризует финансовое состояние предприятия (рис. 2).

Из представленных данных можно сделать вывод, что произошло сокращение основных фондов на 10133 тыс. руб. в 2009 году относительно 2007 года или на 11,7%. Также можно наблюдать сокращение выручки на 32244 тыс. руб. в 2009 году по сравнению с 2007 годом. Сопоставив динамику сокращения выручки и стоимость основных средств видно, что данное соотношение в пользу основного капитала, снижение стоимости которого для ОАО «Иней» скорее всего было вынужденной мерой. Однако, можно утверждать, что данная мера связана со списанием морально и физически устаревшего оборудования.

Рис. 2. Динамика стоимости основных производственных фондов ОАО «Иней»

В качестве основных направлений повышения эффективности использования ОПФ, на основе анализа могут быть выделены следующие:

увеличение активной части основных фондов;

повышение сменности и непрерывности торговой деятельности;

интенсификация основного вида деятельности;

обновление основных фондов предприятия.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Из приведенных положений можно сделать вывод, что оборотные средства используются для:

приобретения сырья, комплектующих изделий и всех других компонентов, необходимых для организации производства;

оплаты ресурсов, потребляемых в процессе производства в виде электроэнергии, топлива и т. п.;

выплаты заработной платы на момент создания предприятия;

оплаты обязательных налогов и платежей.

Оборотные средства в денежной форме накапливаются на расчетном счете предприятия в виде денежной наличности. Эти суммы должны быть достаточными для оперативного использования на указанные цели. В этом и состоит задача по эффективному управлению финансами хозяйствующих субъектов. На практике необходимо балансировать и нельзя допускать нехватки оборотных средств и их излишков.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения дохода от продажи продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Кроме того, поступление дохода от продажи продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере.

Определение потребности в оборотных средствах значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились определенные хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Перейти на страницу: 1 2 3 4 5 |