|

Несмотря на рост списочного состава сотрудников, наблюдается снижение фонда заработной платы, при этом снижение непосредственно отражается на заработной плате сотрудников служащих, в то время как заработная плата рабочих специальностей возросла. Данная тенденция указывает на рост постоянных издержек и является отрицательным фактором.

Далее рассмотрим финансовую устойчивость учреждения ГБУ ПО "Юрсовское лесничество" На финансовую устойчивость учреждения оказывают влияния различные факторы. Факторы, влияющие на финансовую устойчивость можно классифицировать по следующим признакам:

по месту возникновения: внешние и внутренние;

по важности результата основные и второстепенные;

по структуре: простые и сложные;

по времени действия: постоянные и переменные.

При проведении анализа особое внимание необходимо уделять внутренним факторам, зависящих от деятельности организации.

К внутренним факторам относятся:

отраслевая принадлежность организации;

структура выпускаемой продукции;

величина издержка производства и их динамика;

состояние имущества и их финансовых ресурсов.

К внешним условиям относятся макроэкономические условия хозяйствования, уровень платежеспособности спроса населения, налоговая политика государства, внешнеэкономические связи и т.д.

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие уровень обеспеченности запасов и затрат источниками их формирования.

Для характеристики источников формирования запасов определяют три основные показателя:

. Наличие собственных оборотных средств (СОС):

СОС = Капитал и резервы - внеоборотные активы = КР - ВНА (3)

СОС (н. п.) = 8175-4710=3465

СОС (к. п.) = 8931-4301=4630

. Наличие собственных и долгосрочных источников формирования запасов и затрат (СД):

СД = СОС + долгосрочные кредиты и займы = СОС + ДК (4)

СД (н. п.) = 3465+0=3465

СД (к. п.) =4630+0=4630

. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + краткосрочные кредиты и займы = СД + КЗС (5)

ОИ (н. п.) =3465+0=3465

ОИ (к. п.) =4630+132=4762

Далее показатели источников формирования сравниваются с величиной запасов (З):

∆СОС = СОС - З; (6)

∆ СОС означает излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов;

∆СОС (н. п.) = 3465-1142=2323 (руб.)

∆СОС (к. п.) = 4762-1200=3562 (руб.)

∆ СД = СД - З; (7)

∆СД характеризует излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов и затрат;

∆ СД (н. п.) =3465-1142=2323 (руб.)

∆ СД (к. п.) =4630-1200=3562 (руб.)

∆ОИ = ОИ - З; (8)

∆ОИ характеризует излишек (+) или недостаток (-) общих источников формирования запасов и затрат.

∆ОИ (н. п.) = 3465-1142=2323 (руб.)

∆ОИ (н. п.) =4630-1200=3562 (руб.)

Выявление излишка или недостатка источников средств для формирования запасов и затрат позволяет определить тип финансовой ситуации в организации. Выделяют четыре типа финансовой устойчивости:

. Абсолютная устойчивость, если: ∆СОС≥0, ∆СД ≥ 0, ∆ОИ ≥ 0.

. Нормальная устойчивость, если: ∆СОС< 0, ∆СД ≥ 0, ∆ОИ ≥ 0.

. Неустойчивое финансовое состояние, если: ∆СОС< 0, ∆СД < 0, ∆ОИ ≥ 0.

. Кризисное финансовое состояние, если: ∆СОС< 0, ∆СД < 0, ∆ОИ < 0.

Определяется тип финансовой устойчивости организации:

на начало периода:

∆СОС = 2323 (руб.)

∆СД = = 2323 (руб.)

∆ОИ = 2323 (руб.)

на конец периода:

∆СОС = 3562 (руб.)

∆СД = 3562 (руб.)

∆ОИ = 3562 (руб.).

На начало и конец периода организация имеет абсолютно устойчивое финансовое состояние

По результатам анализа финансовой устойчивости предприятия можно сделать вывод, что за весь анализируемый период у данного предприятия все показатели финансовой устойчивости были > 0, т.е. предприятие могло приобрести запасы за счет собственного оборотного капитала, следовательно, предприятие находится в устойчивом финансовом состоянии за весь анализируемый период.

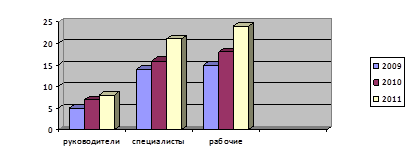

Основой оценки трудового потенциала организации является численность персонала, рабочая среда, средства и уровень подготовки специалистов.

Изменение численности персонала представлено в Рисунок 3.

Перейти на страницу: 1 2 3 4 5 6 7 8 |